Industria 5.0, Il focus principale è sulla Sostenibilità, piuttosto che sulla digitalizzazione. Il plafond a disposizione per le annualità in oggetto è di 3,15 miliardi di euro.

Aliquote novità e specifiche tecniche. Entro 30 giorni la pubblicazione della procedura e dei moduli per inviare le istanze per il riconoscimento del Credito d’imposta Industria 5.0 per investimenti a carattere sostenibile.

Come accennato in questo articolo (e ancora prima in quest’altro) siamo quasi alla fine della telenovela sulle disposizioni della nuova Transizione 5.0, con la pubblicazione della bozza del Consiglio dei Ministri del 26 febbraio 2024, che conferma le aliquote trapelate in precedenza, da applicare agli interventi che rientreranno nel nuovo piano Industria 5.0.

Come già detto nelle precedenti comunicazioni, il nuovo Piano 5.0 si differenzia dal precedente (Industria 4.0) – oltre che nell’intensità massima del Credito ottenibile – anche nella tipologia di investimenti e di obiettivi da perseguire con per tramite di quest’ultimi. Il nuovo Credito d’imposta Industria 5.0, infatti, riguarderà gli investimenti e i progetti di innovazione che conseguiranno una riduzione apprezzabile dei consumi energetici. Il focus principale, quindi, è sulla Sostenibilità, piuttosto che sulla digitalizzazione. Il plafond a disposizione per le annualità in oggetto è di 3,15 miliardi di euro (per gli investimenti effettuati nel 2024 e fino al 31 dicembre 2025).

Industria 5.0 – Cosa c’è da sapere

Si tratta di un Credito d’Imposta concesso alle imprese che negli anni 2024 e 2025 effettuano investimenti in strutture produttive in Italia (Beni materiali e immateriali nuovi), nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici.

Beneficiari

•Tutte le imprese residenti nel territorio dello Stato.

•Stabili organizzazioni nel territorio dello Stato di soggetti non residenti.

Se vuoi approfondire l’argomento o sei interessato a valutare l’importo che potresti ottenere con i nuovi Crediti d’Imposta, puoi contattarci direttamente da qui o chiamare il numero 081 734 8149

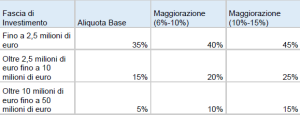

Aliquote

Per Aliquota base si intende quella applicata a progetti che ottengono almeno il 3% riduzione dei consumi energetici dell’intera struttura produttiva, o una riduzione del 5% per i singoli processi interessati dall’investimento (rispetto alla condizione precedente). Le Maggiorazioni vanno sommate all’Aliquota base a seconda della Fascia di investimento.

• Se la riduzione dei consumi della struttura è maggiore al 6% e quella dei processi è maggiore al 10%, si aggiungono 5 punti percentuale alle Aliquote base.

• Se Invece la riduzione dei consumi della struttura è maggiore al 10% e quella dei processi è maggiore al 15%, si aggiungono 10 punti percentuale alle Aliquote base.

La Riduzione dei consumi, riproporzionata su base annuale, è calcolata in riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio di effettuazione degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico.

Certificazione

E’ necessaria una Certificazione rilasciata da un valutatore indipendente:

• ex ante, che attesta la riduzione dei consumi energetici conseguibili;

• ex post che attesta l’effettiva realizzazione degli investimenti e l’avvenuta interconnessione dei beni al sistema aziendale.

Per le piccole e medie imprese, le spese sostenute per adempiere all’obbligo di certificazione ex e post sopra indicate sono riconosciute in aumento del credito d’imposta per un importo non superiore a 10.000 euro, fermo restando il limite massimo.

Investimenti agevolabili

Sono agevolabili gli investimenti in Beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B della legge 11 dicembre 2016, n. 232.

Cumulabilità

Il Credito d’imposta di cui al presente articolo non è cumulabile, in relazione ai medesimi costi ammissibili, con altre agevolazioni finanziate con fondi europei e con il credito d’imposta per investimenti in beni nuovi strumentali, nonché con il credito d’imposta per investimenti nella nuova ZES unica in partenza quest’anno.

Modalità di presentazione

Il Credito è fruibile presentando il modello F24 unicamente tramite i servizi telematici offerti dall’Agenzia delle entrate pena il rifiuto dell’operazione di versamento, entro la data del 31 dicembre 2025. Il Credito è utilizzabile in cinque quote annuali di pari importo.

Entro 30 giorni da questa comunicazione verranno definite le modalità precise e i termini per la trasmissione delle istanze e si avvierà la presentazione delle istanze.

Se vuoi approfondire l’argomento o sei interessato a valutare l’importo che potresti ottenere con i nuovi Crediti d’Imposta, puoi contattarci direttamente da qui o chiamare il numero 081 734 8149